2022-6-1 21:52| 发布者: 快乐的鱼| 查看: 629| 评论: 0

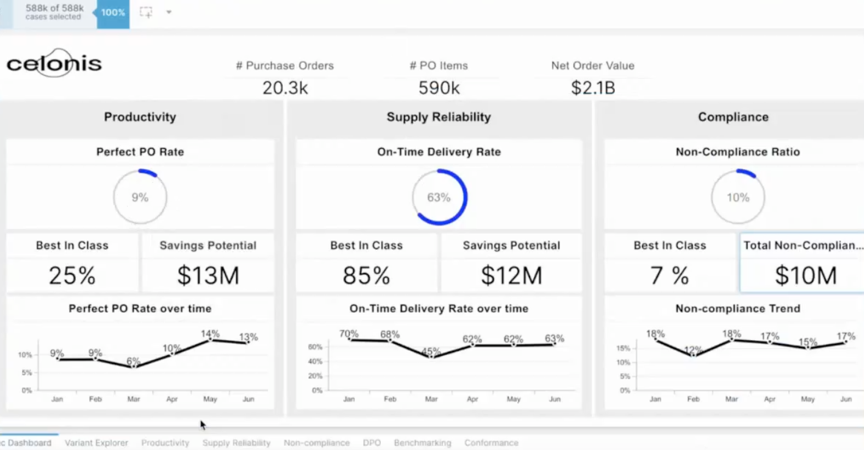

36氪据公开资料整理

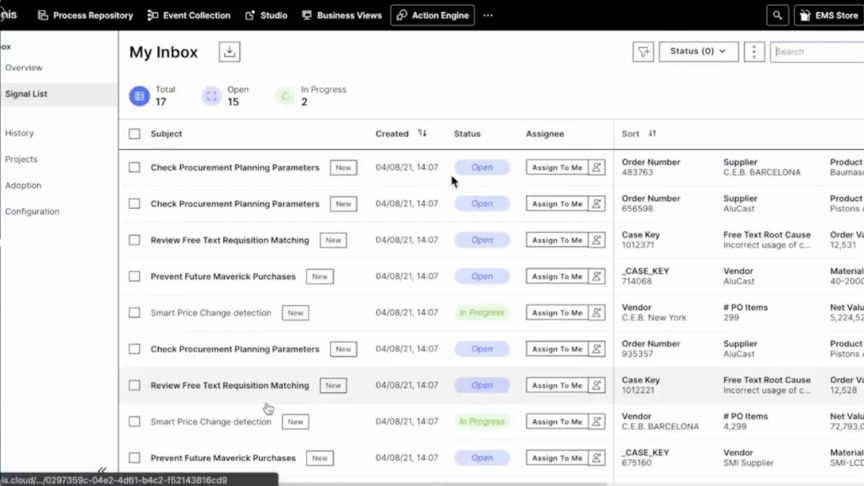

企业员工任务看板页面 图源:Celonis

36氪经公开资料整理

图源:Celonis 官网

评论